Die Grundsteuerreform bringt einige Neuerungen mit sich

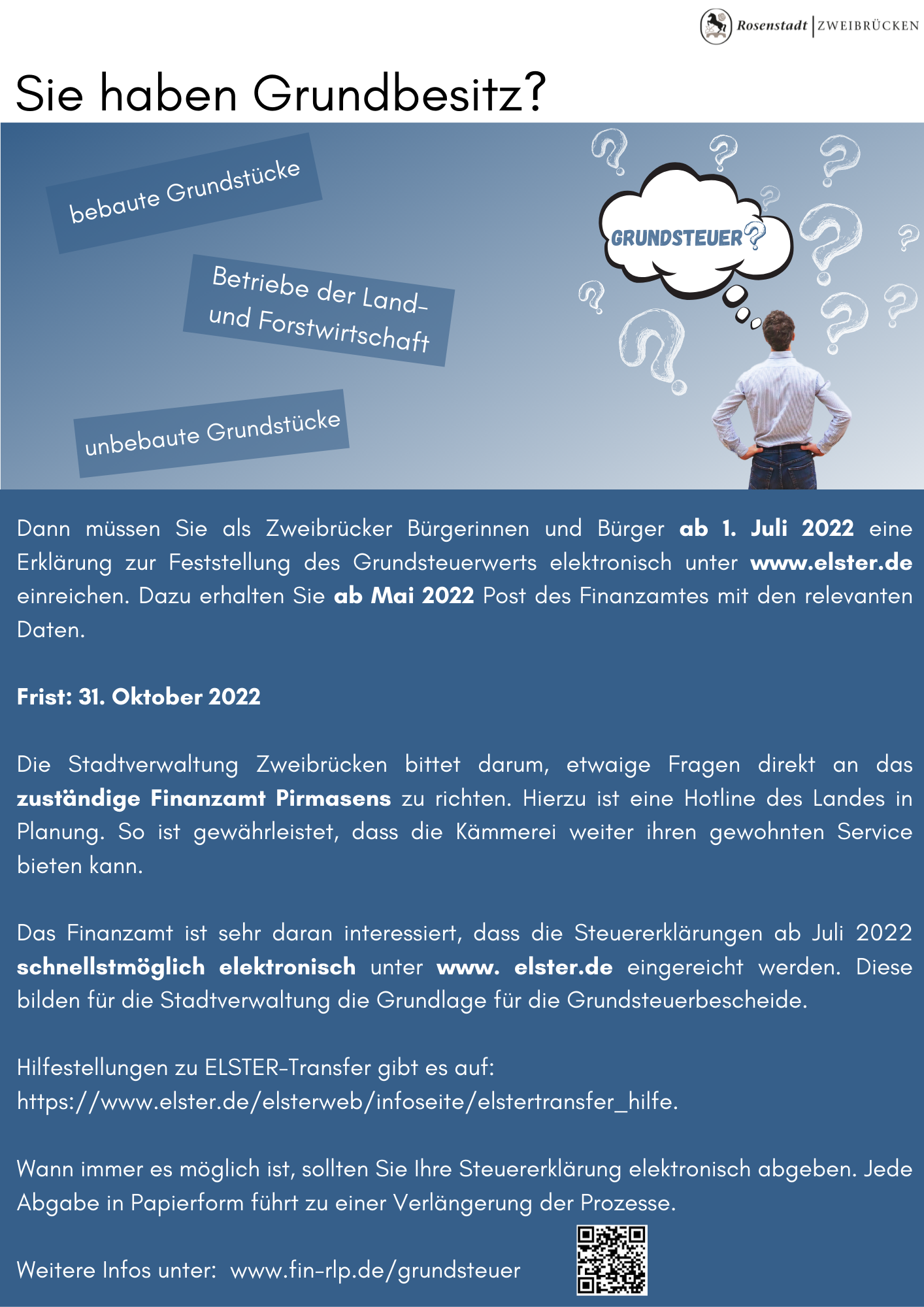

Für Zweibrückerinnen und Zweibrücker mit Grundbesitz sowie land- und forstwirtschaftliches Vermögen gibt es in diesem Jahr einiges zu beachten. Die Grundsteuerreform bringt einige Neuerungen mit sich.

Zweibrückerinnen und Zweibrücker mit Grundbesitz

Layout 2

Grundbesitz

– darunter fallen unbebaute und bebaute Grundstücke sowie land- und forstwirtschaftliche Betriebe – wird in Deutschland vollständig neu bewertet. Entscheidend hierfür ist der Wert des Grundbesitzes zum Stichtag 1. Januar 2022.

Ab dem Jahr 2025 wird die Grundsteuer auf Basis des reformierten Grundsteuer- und Bewertungsrechts von den Städten und Gemeinden erhoben.

Ab Mai 2022 wird das zuständige Finanzamt in Pirmasens Unterlagen mit allen relevanten Daten versenden und ab Juli 2022 haben die Zweibrücker Bürgerinnen und Bürger die Möglichkeit eine Erklärung zur Feststellung des Grundsteuerwertes elektronisch unter www.elster.de einzureichen. Hilfestellungen zu ELSTER-Transfer gibt es auf https://www.elster.de/elsterweb/infoseite/elstertransfer_hilfe.

„Das Finanzamt bittet darum, wann immer möglich, von der elektronischen Variante Gebrauch zu machen, da jede Abgabe in Papierform die Prozesse der Datenverarbeitung deutlich verzögert. Außerdem sollten die Steuererklärungen schnellst möglich eingereicht werden, da diese für die Stadtverwaltung die Grundlage für die Steuerbescheide bilden“, erklärt der Zweibrücker Kämmerer Dr. Julian Dormann.

Um weiter ihren gewohnten Service anbieten zu können, bittet die Kämmerei der Stadtverwaltung Zweibrücken darum, etwaige Fragen rund um das Thema Grundsteuerreform direkt an das zuständige Finanzamt in Pirmasens zu stellen. Hierzu ist eine Hotline des Landes in Planung. Der Stadtverwaltung fehlen für Einzelauskünfte Datensätze. So ist gewährleistet, dass die Kämmerei weiter ihren gewohnten Service anbieten kann.

Weitere Informationen zum Thema Grundsteuer finden Sie unter:

Information für land- und forstwirtschaftliches Vermögen

Layout 2

Girolstein, Wiebke (lfst)

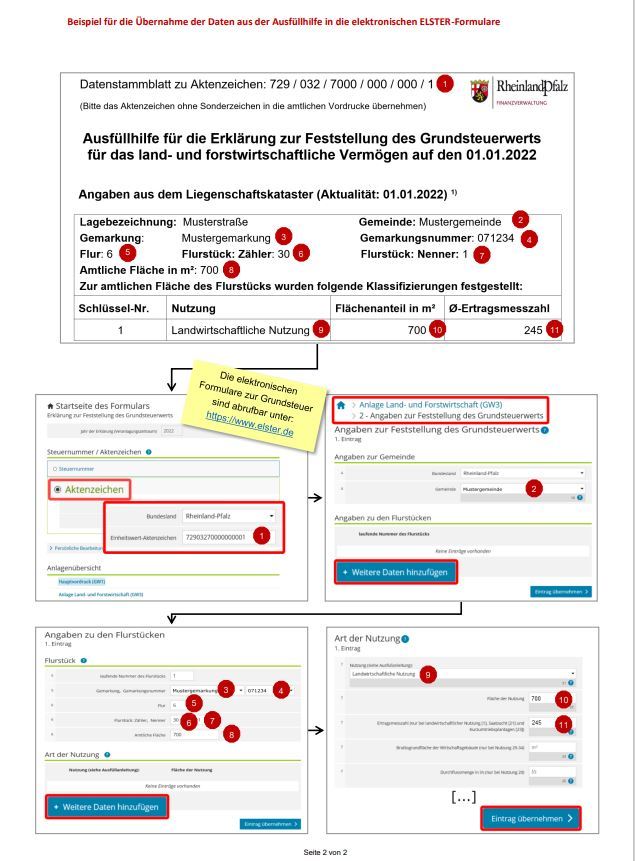

Die Steuerverwaltung sendet im Regelfall allen Eigentümerinnen und Eigentümern von Betrieben der Land- und Forstwirtschaft sowie von verpachteten Flächen (ehemals bezeichnet als Stückländereien) im August 2022 ein Informationsschreiben zu. Dieser Service dient als Hilfestellung zur Abgabe der Erklärung zur Feststellung des Grundsteuerwerts. Diesem Schreiben ist ein Datenstammblatt mit den der Steuerverwaltung vorliegenden Liegenschafts-/Geobasisdaten zum jeweiligen Grundbesitz sowie eine Erläuterung zum Ausfüllen der Erklärungen beigefügt.

Steuerverwaltung versendet Ausfüllhilfe mit wichtigen Liegenschaftsdaten

Erklärungspflichtige sollten zunächst diese Ausfüllhilfe abwarten, bevor sie dem jeweils zuständigen Finanzamt alle zur Feststellung des Grundsteuerwerts erforderlichen Angaben anhand der sog. Feststellungserklärung zuleiten. . Die Erklärungen sind elektronisch zu übermitteln. Dies kann kostenlos über das Steuerportal “MeinELSTER” (www.elster.de) erfolgen. Darin stehen unter der Rubrik „Grundsteuer“ der Hauptvordruck (GW 1) und die Anlagen zur Land- und Forstwirtschaft (Anlagen GW 3 und ggf. GW 3a) zur Verfügung.

Nur in besonderen Ausnahmen (sog. Härtefallregelung) ist die Abgabe dieser Vordrucke in Papierform möglich. Hierüber entscheidet das zuständige Finanzamt.

Die Frist zur Abgabe der Feststellungserklärung endet am 31. Oktober 2022. Die Frist kann auf Antrag an das zuständige Finanzamt im Einzelfall verlängert werden.

Folgende Daten werden für land- und forstwirtschaftliches Vermögen bereitgestellt:

Das Datenstammblatt für land- und forstwirtschaftlich genutzten Grundbesitz enthält Angaben zum Stichtag 1. Januar 2022, wie z.B.:

Aktenzeichen,

Lagebezeichnung,

Gemeinde,

Gemarkung und Gemarkungsnummer,

Flurstückskennzeichen,

amtliche Fläche,

Art der Nutzung nach gesetzlicher Klassifizierung sowie

Ertragsmesszahl.

Folgende Daten müssen, soweit im Einzelfall erforderlich, unter anderem von den Eigentümerinnen und Eigentümern selbst ermittelt werden:

Bruttogrundfläche der Wirtschaftsgebäude,

Tierbestände,

Durchflussmenge in l/s (Teichwirtschaft) sowie

Angaben zu Grundsteuerbefreiungen.

Soweit die Angaben im Datenstammblatt aus Sicht der Erklärungspflichtigen zutreffend sind, können die entsprechenden Daten in die abzugebende Feststellungserklärung übernommen werden.

Eigentümerinnen und Eigentümer von Grundbesitz, die bis Mitte September 2022 kein Informationsschreiben (zzgl. Datenstammblatt als Ausfüllhilfe) erhalten haben, jedoch ein solches erwarten, wenden sich bitte an das zuständige Finanzamt.

Sofern mit der Anfertigung der Erklärung Angehörige der steuerberatenden Berufe beauftragt werden, sollte das Informationsschreiben (zzgl. Datenstammblatt als Ausfüllhilfe) dorthin weitergeleitet werden.

Weitere Informationen, insbesondere FAQs zu häufigen Fragen und Antworten sowie Klickanleitungen zum Ausfüllen der ELSTER-Formulare finden sich unter: